, ти първи каза „да го направим“ за ударите срещу Иран")

- Увеличението на пенсиите от 1 юли 2023 г. ще бъде с около 12%

- Минималната пенсия остава замразена на 467 лв. до ново решение на парламента

- Остава “швейцарското правило“

От началото на 2023 г. нарастват изискваните възраст и стаж за пенсиониране. Изискваната възраст за жените нараства с 2 месеца до 62 години, а за мъжете – с 1 месец до 64 години и 6 месеца. Необходимият стаж и за жените и за мъжете се увеличава с 2 месеца и става съответно 36 години и 4 месеца за жените и 39 години и 4 месеца за мъжете.

Планирано е изискваните години стаж за пенсиониране да нарастват докато достигнат 37 г. за жените и 40 г. за мъжете. Това ще стане през 2027 г. Възрастта за пенсиониране ще нараства докато достигне 65 г. и за мъжете и за жените, което ще стане от началото на 2037 г.

През 2023 г. се запазва правото на ранно пенсиониране до една година преди навършване на нормалната възраст при наличие на изисквания стаж. Това право може да се ползва от жените, навършили 61 г., както и от мъжете на възраст над 63 г. и 6 месеца. Тази пенсия се отпуска пожизнено с намаление от 0,4% за всеки месец недостигащ на човек до общата пенсионна възраст.

Минималната пенсия остава замразена на 467 лв. през първите месеци на 2023 г. А дали ще има повишение на минималната пенсия и дали то ще бъде от 1 юли, ще трябва да реши парламентът, вероятно след провеждане на нови избори.

В последния работен ден преди Коледа парламентът отхвърли предложенията за промени във формулата за ежегодно индексиране на пенсиите. Имаше предложение от 1 юли 2023 г. пенсиите да бъдат повишени по модифицирано “швейцарско правило” – с по-голямото от 100% от ръста на средния осигурителен доход или 100% от инфлацията за предходната година.

Това предложение не беше прието. В резултат остава в сила досегашното “швейцарско правило” и от 1 юли пенсиите ще бъдат увеличени с 50% от ръста на средния осигурителен доход и 50% от инфлацията. Според предварителните разчети увеличението на пенсиите ще бъде с 12%.

Повишението на минималната пенсия не става автоматично по “швейцарското правило”. Не става и с решение на Министерски съвет или Националния осигурителен институт. За увеличение на минималната пенсия е необходимо специално решение на парламента. С удължаването на бюджета за 2022 г. депутатите в последните работни дни на парламента за миналата година решиха, че засега минималната пенсия остава 467 лв.

Удължаването на бюджета за 2022 г. е в сила до съставянето на нов бюджет за 2023 г. Целта на депутатите беше при формиране на редовен кабинет той да предложи бюджет, в който да вкара своите политики.

Теоретично е възможно да бъде съставен редовен кабинет и в рамките на настоящия парламент. В този случай новият кабинет ще трябва да подготви бюджет за 2023 г., в който да вкара свое предложение за размера на минималната пенсия – дали въобще да има увеличение и с колко.

Ако не се стигне до съставяне на правителство при този парламент, отново отиваме на избори.

В тази случай новият парламент ще трябва да реши дали ще има увеличение на минималната пенсия, с колко и от кога.

Не е приет нов бюджет на НОИ

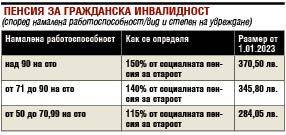

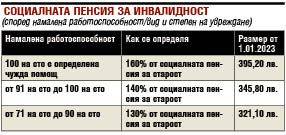

За сумите при инвалидност решава Народното събрание

Минималната наследствена пенсия, както и минималните пенсии за инвалидност поради трудова злополука или общо заболяване, се определят като процент от минималната пенсия. Затова дали ще бъдат увеличени през 2023 г. трябва да реши парламентът. Само социалната пенсия за старост може да бъде увеличена с решение на Министерски съвет. Ако тя бъде увеличена от 1 юли с 12%, ще нарасне от сегашните 247 лв. на 276,64 лв. Това би довело до увеличение и на пенсиите за военна и гражданска инвалидност. Но нов бюджет на НОИ не беше приет, а само беше удължено действието на бюджета за 2022 г. Затова следващо редовно правителство трябва да реши дали да увеличи социалната пенсия за старост.

Цената остава без промяна

Даваме 140 лв. за всеки месец недостигащ стаж

Вноската е 19,8%

Цената на недостигащия осигурителен стаж не се променя в началото на 2023 г.

Ако на човек не му достигат няколко месеца или години стаж, за да получи право на пенсия, може да ги купи, като от началото на 2023 г. няма промяна на цената, която трябва да плати. Според Кодекса за социално осигуряване (КСО) хората, на които не им достига стаж, може да платят за всеки месец вноска в размер на 19,8% от минималния осигурителен доход за самоосигуряващите се граждани.

От 1 януари 2023 г. минималната заплата нарасна от 710 лв. на 780 лв. Но минималният осигурителен доход за самоосигуряващите се остава без промяна в размер на 710 лв. Така и цената на всеки месец недостигащ стаж остава 140,58 лв. Ако на човек не му достига година стаж, трябва да плати 1686,96 лв., а цената за всичките 5 години, които по закон може да бъдат купени, е 8434,80 лв.

Възможностите за купуване на осигурителен стаж са посочени в КСО и се допускат само в точно определени случаи. Има три варианта, при които хората могат да купят стаж за пенсия: за времето на обучение за завършено висше или полувисше образование, за периода, в който карат докторантура или до 5 години, недостигащ стаж по общия ред.

Купеният стаж се зачита за осигурителен от трета категория и може да се ползва само при пенсиониране. Преди да купят стаж хората трябва да проверят в териториалното поделение на НОИ точно колко време не им достига за пенсия. Защото, ако платят по-голяма сума от необходимата, това няма да им осигури по-висока пенсия, но ще имат право да поискат надплатената сума да им бъде възстановена от съответната териториална дирекция на Националната агенция за приходите. Недостигащият осигурителен стаж се преценява към датата на заявлението. Пенсията се отпуска от датата на заявлението, след като са внесени дължимите осигуровки. Внасянето на осигуровките за недостигащия стаж става по банков път след подадена декларация.

Работещите родители може да ползват бонуса текущо през годината

Дават от хазната по 50 лв. на дете на месец

Облекчението е до размера на облагаемите доходи

Данъчните облекчения за деца и за деца с увреждания за първи път през 2023 г. може да бъдат ползвани текущо всеки месец. Тази възможност ще съществува поне до приемане на нов бюджет за 2023 г.

Месечният облагаем доход може да бъде намален с до 500 лв. за едно дете, с до 1000 лв. за две деца и с до 1500 лв. за три и повече деца. Тъй като данъкът върху доходите е 10 на сто, реално дължимият данък може да се намали с 50 лв. за едно дете, с 100 лв. за две деца и със 150 лв. за три и повече деца. За дете с 50 и с над 50 на сто вид и степен на увреждане месечният облагаем доход може да бъде намален с до 1000 лв., тоест дължимият данък може да бъде намален с до 100 лв.

Облекченията се ползват за деца до 18-годишна възраст, включително и през годината, в която навършват 18 години. Двамата родители трябва да се разберат кой от тях да ги ползва. Облекченията за деца и за деца с увреждания са две отделни облекчения, които може да бъдат ползвани едновременно – родител на дете с увреждания може да ползва и двете облекчения. Но ако имат дете с увреждания, родителите може да се разберат и единят да ползва облекчението за дете, а другият – за дете с увреждания.

Облекченията се ползват до размера на месечния облагаем доход. Това означава, че ако например майка на две деца има доход в размер на 700 лв., няма да може да ползва цялото данъчно облекчение, на което има право – 1000 лв. Текущо през годината майката всеки месец може да ползва облекчението до размера на облагаемия си доход, а в началото на следващата година бащата може да ползва остатъка от облекчението, което не е ползвано от майката, с подаване на годишна данъчна декларация за получените през 2023 г. доходи.

Ако родители имат две деца, не е възможно единят да ползва данъчното облекчение за едното дете, а другият за другото. Един от родителите трябва да ползва облекчението и за двете деца, а след изтичане на годината, ако има неползвано облекчение, то може да се ползва от втория родител. Както и досега, годишните облагаеми доходи на един от родителите може да бъдат намалени с 6 хил. лв. за едно дете, 12 хил. лв. за две деца и 18 хил. лв. за три и повече деца. За дете с увреждания годишният облагаем доход може да бъде намален с 12 хил. лв. Ако доходите на един от родителите не са достатъчни за ползване на облекчението в пълен размер, остатъкът от облекчението може да бъде ползван от другия родител.

От облекченията за деца може да се възползват родители с облагаеми доходи. Облекченията не може да ползват безработни или родители, които имат само необлагаеми доходи – например за отглеждане на дете до навършване на 2-годишна възраст.

Ежемесечните данъчни облекчения за деца и за деца с увреждания може да се ползват с еднократно подаване на декларация пред работодателя. Облекченията може да се ползват само чрез един работодател.

Облекченията за деца и за деца с увреждания може да се ползват текущо през 2023 г. и за доходи от стопанска дейност и от хора, които не работят на заплата, но имат доходи от наеми. В тези случаи ползването на облекченията става на тримесечия с плащането на авансовите тримесечни вноски за доходите от стопанска дейност и от наеми. Доходи от стопанска дейност например имат хора, които не са регистрирани като еднолични търговци, но редовно продават стоки в интернет с цел реализиране на печалба. Дължимият авансов данък за тримесечие може да бъде намален със 150 лв. за едно дете, с 300 лв. за две деца и с 450 лв. за три и повече деца. За дете с увреждания авансовият тримесечен данък може да бъде намален с 300 лв. Тази възможност за авансово ползване на данъчните облекчения не се прилага, когато размерът на авансовия данък се определя и удържа от платеца на доходите.

https://trud.bg/

{kind=link}